(原标题:碳酸锂的周期在哪(五))

本文延续:

《碳酸锂的周期在哪》《碳酸锂的周期在哪(二)》

《碳酸锂的周期在哪(三)》《碳酸锂的周期在哪(四)》

《迷之碳酸锂库存》《迷之碳酸锂库存(二)》

《锂铜矿行业库存对比》《锂铜项目自辨》

在探讨了反转的基本条件、碳酸锂的库存之谜以及锂和铜的区别后,我们迎来了这个系列的终章。本文将深入分析今明两年碳酸锂落地项目的情况,探究未来的增量空间,最后结合贝叶斯定律得出结论并探讨策略更新。

在进行统计之前,有几个关键规则需要明确。一个项目投产存在爬坡过程,例如 1 万吨产能的项目在 6 月份投产,今年最多贡献 0.35 万吨产能(今年剩余半年的 70%),明年达产增加 0.65 万吨,而非直接将 1 万吨计入今年增量。同时,我们将矿山目前减产的部分移至 27 年恢复产能,视作 27 年的增量产能,爬坡在25、26 年分批落地的也当作增量产能。目前仅处于规划阶段、尚未开工建设的项目,暂不纳入增产预期,待开工后再行计算。

各矿区产能现状及未来增量:

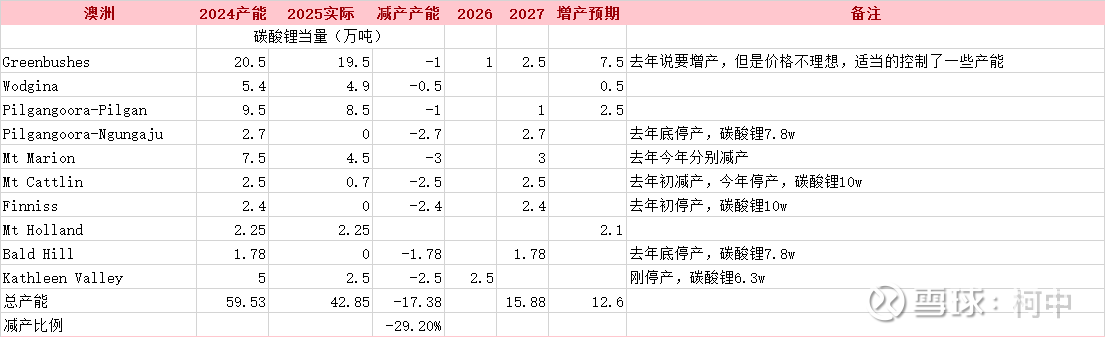

1、澳洲矿区。

目前澳洲是基本没有新的增量项目了。

1)Kathleen Valley目前今年增量大概在5万吨左右,其他家更多的是减产或者维持。

2)greenbush本来是计划有新的增量的,不过目前也是维持,未来还有大概10万吨左右的一个增量。不过这个需要看碳酸锂的价格。本来计划是26,27年就要分批落地的,目前看应该是要延期到27,28年落地了。

3)Pilgangoora-Pilgan中期大概可能有2.5万吨的增量,目前看要到27年,但是目前是减产的。

4)Mt Holland未来27年左右可能还有2.1万吨的增量。

实际上以上的几个项目本来应该今年或者明年就落地这些增量的,但是因为锂价太低,所以全部延期了。因为停产价格略高,大概是10w每吨左右,价格如果不能明显的恢复到9万左右就想让澳洲恢复产能是很难的。

所以澳洲目前看整体这2年逐级供应是在下降的,减产的部分是全球最多的,26年看价格增加产能大概2.5万吨,27年增加14.38万吨。

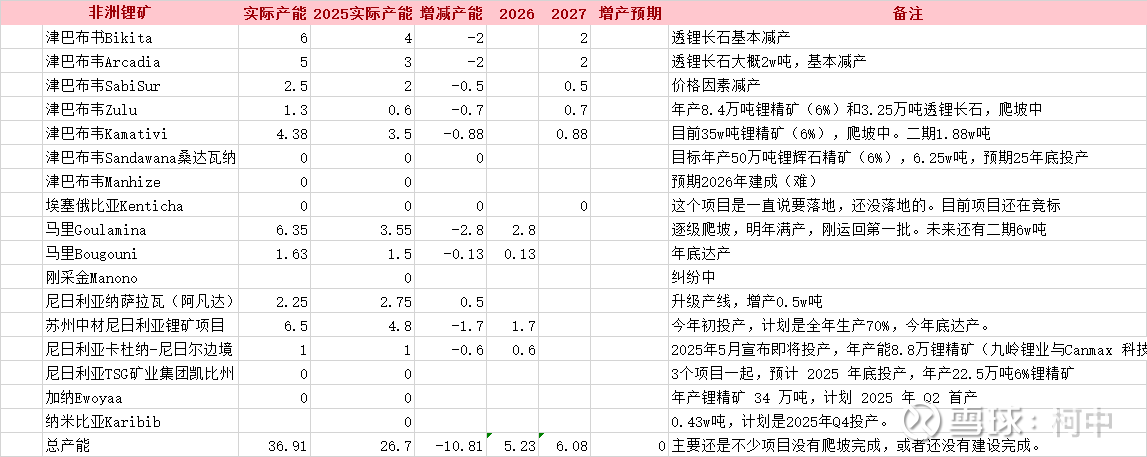

2、非洲矿区。

这个区域今年增加的产能还是不少的:

1)马里。今明年增量最大的地方,这个总产能是6.3万吨,今年目前2季度末开始正式投产,6月份往回运第一批货。那么按照今年产能大概3万吨贡献(因为石头运回来加生产碳酸锂需要2-3个月时间)明年大概就是3.3万吨贡献(一共满产6.3万吨)

2)华友的Arcadia也是有一部分锂辉石和透锂长石,目前估计因为成本问题,透锂长石应该是停产了,等华友的硫酸锂工厂完成后再生产,那么这块今年大概有2万吨的透锂长石减产,估计是在明年开始逐级在恢复产能。这里当然也包括中矿的2.5万吨透锂长石。

3)埃塞俄比亚Kenticha,这个项目目前还在股权争夺当中。

4)马里Bougouni的项目,目前是1月份开始试生产,但是合规还没完全办好,目前已经生产了一批碳酸锂,等待证合规后等待出口,不过就目前的情况来看,今年应该只能出口大概8万吨锂精矿(5.5%)对应大概1万吨碳酸锂,明年满产大概增产0.5万吨。

5)苏州中材尼日利亚锂矿项目,目前也是在爬坡中,今年初投产的,总产能6.5万吨,计划今年生产70%总规划,明年达产。对应明年增量1.7万吨。

6)尼日利亚卡杜纳-尼日尔边境,明年达产,明年增量0.6万吨。

7)尼日利亚TSG矿业集团凯比州,预期今年底投产,目前看不确定能不能做到,计划产能22.5万吨碳酸锂(6%)对应2.8万吨碳酸锂。明年估计能有1.8万吨增量,27年增量1万吨。

其他的项目也是因为不同成本因素,有所减产,大概减产的量一共是6w吨左右。

爬坡的项目大概有5.23万吨,是明年的增量。

总结一下,非洲今年大概能有7万吨的增量,26年大概是5.23万吨的增量(主要是几个项目的爬坡给明年带来的增量),我们把停产的量放到27年恢复,大概是6w吨左右。

3、南美矿区。

南美实际上今年的增量是很多的,有能力增加一些产能的是:

1)SQM:大概有1.5万吨。

2)赣锋的Cauchari-Olaroz和Mariana,今年得看半年报的爬坡情况,目前看应该不太理想,今年我们算两个项目增产2万吨,明年继续爬坡满产增加1万吨。

3)阿根廷Sal de ore:今年增产大概2万吨,明年爬坡完成,增加0.5万吨产能。

4)阿根廷Centenario-Ratones:今年增产2万吨产能,明年爬坡增加0.4万吨产能。

5)巴西Grota do Cirilo大概明年有2万吨左右的增量,当然这个只是预期。不一定能落地,需要跟踪。

6)巴西Das Neves,这个项目本来是计划去年底投产的,目前看7月份还没有投产,2期就暂时更不用说了,我们把这一部分产能全部放到明年释放,大概1.5万吨。

7)紫金的3Q。这个今年是没法落地了,明年落地爬坡大概2万吨产能。

总结:今年南美是增量较大的一年,大概有12万吨的量,但是明年26年,大幅度缩小到8.8万吨左右,到了27年大概只有7.5万吨的增量。

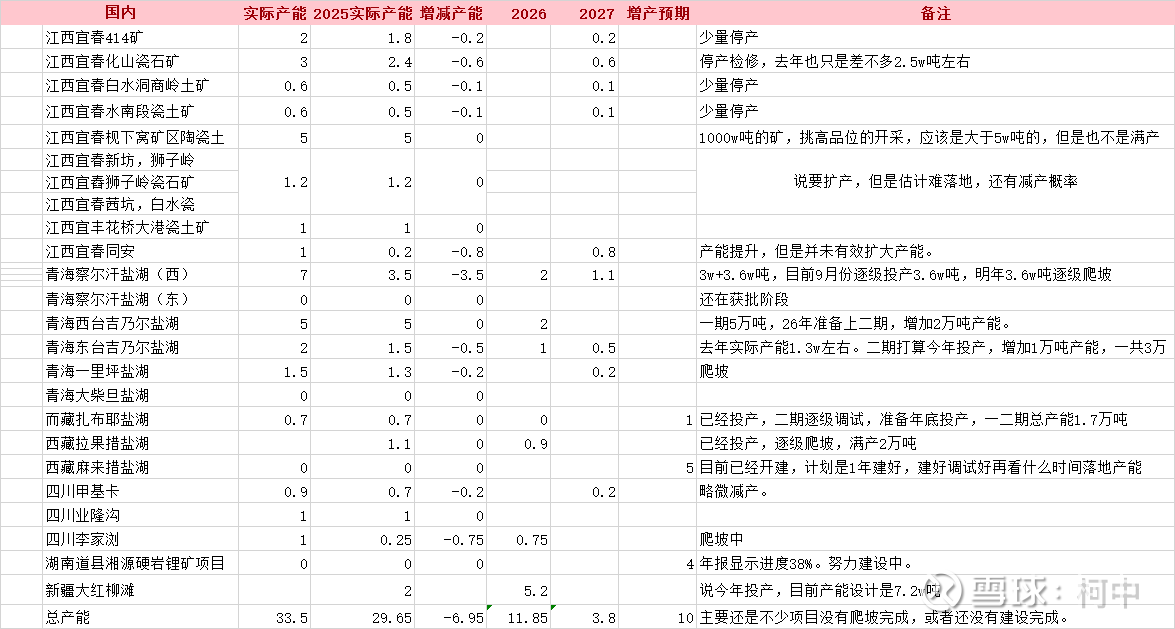

4、国内。

这个也是今年变化最大的,我们先抛开反内卷和7月实施的矿产法对国内矿的影响。

今年国内的增量大概是在6万吨左右,增量主要是:

1)宁德去年4季度开始停产,今年大概是1.5-2万吨恢复产能。

2)盐湖股份的2+2项目下半年投产,可能有一些增量,但是从去年的年报来看,公司的项目投入金额还不到50%,不知道如何能完成并投产的。就目前看能投产的比例极低。

因为盐湖所处的是察尔汗,这个盐湖的质量是非常差的,杂质较多,所以提纯成本较高,投产大。所以今年这个暂且只给0.5万吨的增量,明年暂时不确定,暂时给1.5万吨的增量。27年给2万吨的增量。看看中报出来后在做更新。

3)中信国安计划今年大概增量在2万吨左右,这2w吨分到明年达产。

4)紫金的拉果错,今年预期增量1.1万吨,明年增量0.9万吨达产。

湖南道县湘,计划是4万吨,目前年报显示38%的进度。暂时无法确认什么时候能建好。

5)大红柳滩,这个也是目前争议较大的, 目前卫星显示的结果是有开始生产的准备和预期,暂时没有消息什么时候能投产,这个项目达产是7.2万吨(碳酸锂3万吨、氢氧化锂3万吨、氯化锂1.5万吨),我们姑且认为今年提供2万吨,明年5.2万吨的增量。

总结:今年国内大概增量是7万吨,明年是12万吨的增量,大的增量就是大红柳滩。后年27年大概是3.8w吨增量。

5、北美

之前北美就只有大概3万吨左右的量,目前最新的情况是NAL也停产了,当然这个还没有官方的消息认证,只是通过卫星得出的结果。

要知道中矿在加拿大tanco的锂矿,纯度是高达3%左右的,但是说法是综合成本也高达800美金,所以规模和开采方式也是采矿成本的关键,纯度并不是最主要的原因。

姑且这块的产能减少1万吨左右吧。

全球产能增量及供需分析

全球产能增量综合各矿区情况:

2025 年全球碳酸锂增量约为 26 万吨(0+7+12+7)。

2026 年全球增量约为 28.53 万吨(2.5+5.23+8.8+12)。

27 年在价格回到 10-15 万吨后,停产产能逐级恢复,加上爬坡后的产能,总增量预计为 31.68 万吨(14.38+6+7.5+3.8)。

但是需求这块呢?

今年锂电池需求原本预计在 2050-2100GWh 左右,而从目前前半年的锂电池产量来看,参考 23、24 年的规律,今年锂电池整体产能可能高达 2200-2300GWh。若今年能完成 2150GWh,全年碳酸锂当量需求将达到 173 万吨,而今年的供给目前看只有 170 万吨左右。不过,这里还涉及锂电池损耗率是 92% 还是 95% 的问题,目前回收的电池基本以残次品电池和生产废料为主,市场上回收的电池占比极低。

若今年需求继续维持上半年的增速,今年的供需基本能达到平衡。SMM 官方研报显示上半年仅过剩 3 万吨碳酸锂当量,这与不少看空研报中提到的今年过剩 20-30 万吨相差极大。

以 2150GWh 为基数,若明年锂电池增速维持在 25%,将达到 2700GWh,碳酸锂当量需求将达到 213 万吨,增量高达 40 万吨,而明年全球碳酸锂增量不到 28 万吨。即便明年锂电池增速只有 20%,对应的量为 2580GWh,碳酸锂需求约 205 万吨,增量仍有 32 万吨。

随着 2026 年碳酸锂基数增大,后续难有较大的增量项目,而即使锂电池增速维持在 15-20%,每年仍需要 45-50 万吨的增量需求,目前找不到能满足如此大增量需求的项目。

我们前面的文章里面提到,锂矿的产能投产周期也基本都是3年左右的,即使那种锂辉石和透锂长石速度较快的情况下,也得2年左右。加上国外的一些位置,已经开始禁止锂辉石直接出口,所以也极大的限制了新增产能。

另外还有两个最大的变量出现了:

第一个就是锂相关的技术被变为限制出口一类技术环节了,包括锂矿的提纯,盐湖,以及锂电池等各项技术。(这块会大幅度的增加后续海外锂矿项目审核周期时间)

第二个就是国内的反内卷催化。

这个问题算是贝叶斯原理最大的变量,因为即使不出现这种情况,明年碳酸锂的市场就有极大的概率出现拐点。而目前出现这么大的一个变量,明年出现反转的概率大幅度增加。

我们看看细节在哪:

1、反内卷,按照想的反垄断法10月1日执行,不允许低于成本价销售,目前江西的云母提锂普遍成本都是在8-10w,品味低的至少都是10-12w,但是他们先挖品味高的,成本可能目前在8-9w左右。那价格也应该大于这个价格售卖才对,当然他们内部消化,可以内部卖的贵一点,不对外销售。但是其他的小矿,经销商等就得高价销售了。

2、7月1日执行的新的矿产法,矿产需要有经济性,综合性,如果发现附矿,需要报备经济性。按照之前瓷土矿的逻辑,这个锂就属于附矿,必须要报备综合利用的。现在的问题就是经济性不够,瓷土矿没有用,单纯的用瓷土矿开采锂资源这种经济性是不可能通过的。

而且申请周期明显偏长,现在按照新的矿产法的逻辑,这些都应该直接都勒令停止开采的,西藏那边的效率明显偏高,直接给停了。

如果江西一半以上的采矿因为证的问题停掉,供需直接反转。

3、反内卷大的背景下,小的落后产能是否面临淘汰的问题。而价格较低的情况下, 新增产能是否有必要获批或者投产的问题。

结论:结构性短缺时代临近

2025 年将是碳酸锂市场从 适当过剩 转向 结构性平衡 的关键节点。Q3,Q4反内卷叠加,需求超预期出现的供需缺口可能成为价格反转的起点。而随着明年需求继续增速较快的情况下,很可能出现供需缺口,而到了27年,需求继续增速较快,但是新落地的项目大幅度缩小,导致出现明显的供需缺口。

不过需警惕一种极端情景,若此轮价格修复节奏过快,短时间内冲至10万以上,可能触发部分闲置产能加速复产,但2026年需求增速若未能同步匹配,将形成新的供需矛盾。这种情况下,原本的超级周期可能演变为多轮小周期嵌套的上行趋势。不过即便如此,2029-2030 年之后仍将面临显著供需缺口,全球碳酸锂往后年供应增量难以突破 50 万吨规模,已无法匹配需求增速。

现在普遍情况是机构对未来的增速预期过于悲观了,反观23,24,25年这2.5年的情况来看,每年的增速都明显超机构年初悲观预期的,哪怕现在处于25年半年节点,目前机构对大半年的预期也是相对悲观,所以目前需求悲观预期已经成为机构标配了。

从投资视角看,当前股价博弈的安全边际相对更高。下行极限或回落至 4 月初的震荡区间,最大回撤约 20%;若向上形成趋势反转,则有望成为周期拐点的起点。时间成本方面,若 2027 年前未出现趋势性反转,需承担约1.5年的时间成本,但对比反转后1-2倍的上行空间,盈亏比优势显著。

值得注意的是,若碳酸锂价格持续低位震荡,后续供需格局反转的确定性反而会增强。低价压制周期越长,行业产能出清越彻底,会极大的压制后续产能的投产周期,让这轮周期有望成为超级周期。

本文因为涉及的数据和内容较大,可能存在一些遗漏,如果有不准确的地方,望指正。

#今日话题# $赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $宁德时代(SZ300750)$

华夏配资提示:文章来自网络,不代表本站观点。